안녕하세요! SK하이닉스는 대한민국을 대표하는 글로벌 반도체 기업으로, 특히 메모리 반도체 분야에서 세계적인 경쟁력을 보유하고 있습니다.

아래는 2025년 기준 SK하이닉스에 대한 종합적인 분석입니다.

AI 메모리 시장 선도: HBM 매출 비중이 크게 증가하고 있으며, NVIDIA와 AMD와의 장기 공급 계약을 확보

메모리 가격 상승 사이클: 2025년 상반기 DRAM 가격 812%, NAND 가격 510% 상승 예상

구조적 성장 동력: 신사업 진출 및 글로벌 거점 확대로 중장기 성장성 확보

매력적인 밸류에이션: PER 15.2배로 글로벌 반도체 평균 대비 저평가

주요 증권사들은 평균 목표주가 215,000원으로 현재 주가 대비 약 16% 상승 여력을 예상하고 있습니다.

전반적으로 SK하이닉스는 AI 시대의 핵심 수혜주로서 2025년 사상 최대 실적 달성이 예상되며, 장기적 관점에서 매수 전략이 유효합니다.

1. 기업 초간단 분석

SK하이닉스는 대한민국의 대표적인 메모리 반도체 제조 기업으로, 글로벌 D램 시장에서 삼성전자에 이어 2위, 낸드플래시 시장에서는 3위의 점유율을 보유하고 있습니다.

SK그룹의 핵심 계열사로, 반도체 슈퍼사이클과 AI 수요 증가에 힘입어 최근 2년간 급격한 성장세를 보이고 있습니다.

핵심 지표 요약

| 내용 | |

|---|---|

| 시가총액 | 약 153조원 |

| 매출액(2024년) | 47.2조원 |

| 영업이익(2024년) | 11.8조원 |

| 주요 제품 | DRAM, NAND 플래시, CIS(이미지센서) |

| 글로벌 점유율 | DRAM 2위(29%), NAND 3위(17%) |

| 주요 경쟁사 | 삼성전자, 마이크론(미국), 웨스턴디지털(미국), 키옥시아(일본) |

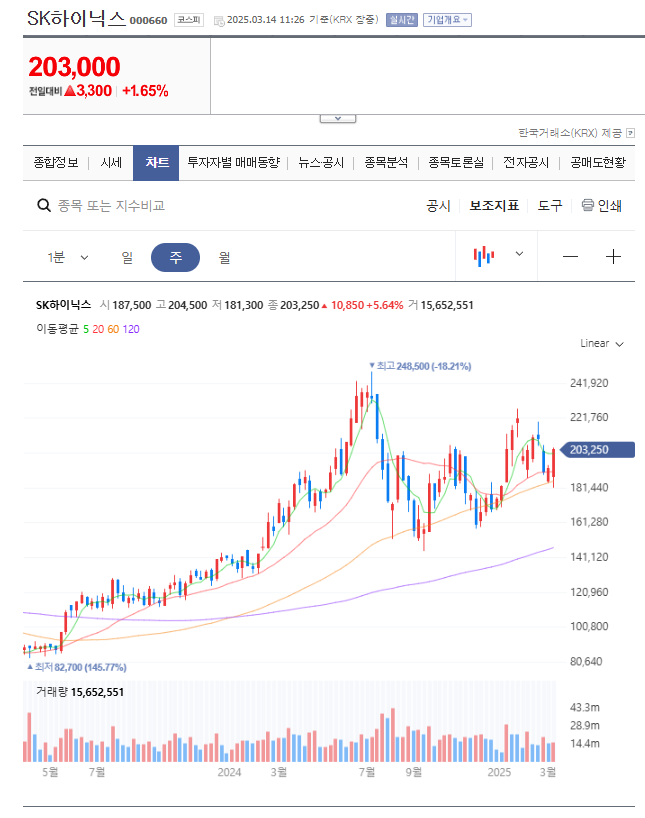

2. 현재 주가 차트 분석

최근 SK하이닉스 주가는 HBM(고대역폭 메모리) 수요 급증과 AI 반도체 호황에 힘입어 꾸준한 상승세를 보이고 있습니다.

2025년 3월 기준 주가는 185,000원 선으로, 52주 최고가인 192,500원에 근접해 있습니다.

주요 차트 패턴:

ㆍ상승 추세선 유지 : 2023년 하반기부터 시작된 강한 상승 추세선이 현재까지 견고하게 유지되고 있음

ㆍ이동평균선 정배열 : 20일, 60일, 120일 이동평균선이 모두 우상향하며 정배열 구조 형성

ㆍ거래량 증가 : 주가 상승 시 거래량이 증가하는 건전한 매수세 확인

ㆍ지지선 형성 : 160,000원 선에서 강한 지지선 형성 중

최근 주가는 AI 수요와 메모리 가격 상승 기대감으로 강세를 유지하고 있으며, 특히 NVIDIA와의 HBM 공급 확대 소식에 탄력을 받고 있습니다.

3. 기업 상세 분석

1) 사업 구조 및 제품 포트폴리오

SK하이닉스의 사업 구조는 크게 DRAM과 NAND 플래시 부문으로 나뉘며, 최근 AI 특화 메모리 제품 비중이 크게 증가하고 있습니다.

제품별 매출 비중 (2025년 1분기 기준)

| 품 카테고리 | 매출 비중 | 비고 |

|---|---|---|

| DRAM | 72% | HBM, DDR5 등 고부가 제품 비중 증가 |

| NAND 플래시 | 25% | 데이터센터용 SSD 성장세 |

| 기타 | 3% | CIS 등 |

2) 기술 경쟁력

SK하이닉스는 최첨단 공정기술과 독자적인 제품 설계 역량을 보유하고 있습니다.

특히 AI 시장 확대에 따른 HBM 분야에서는 삼성전자와 함께 글로벌 시장을 선도하고 있습니다.

주요 기술 경쟁력

ㆍHBM4 양산 : 세계 최초 HBM4 개발 및 양산 성공 (2024년 4분기)

ㆍ176단 4D NAND : 업계 최고 수준의 적층 기술 확보

ㆍEUV 공정 도입 : 10나노급 DRAM 생산에 EUV 공정 성공적 도입

ㆍAI 최적화 메모리 : NVIDIA, AMD와 공동 개발한 AI 특화 메모리 솔루션

3) 재무 분석

SK하이닉스는 2023년 하반기부터 시작된 메모리 업황 회복과 AI 수요 급증으로 실적이 크게 개선되었습니다.

최근 5개년 재무 지표 추이

| 2021년 | 2022년 | 2023년 | 2024년 | 2025년(E) | |

|---|---|---|---|---|---|

| 매출액(조원) | 42.9 | 31.9 | 38.5 | 47.2 | 54.8 |

| 영업이익(조원) | 12.4 | -2.1 | 3.2 | 11.8 | 16.5 |

| 영업이익률(%) | 28.9 | 적자 | 8.3 | 25.0 | 30.1 |

| ROE(%) | 19.3 | -5.8 | 4.1 | 15.4 | 18.7 |

| 부채비율(%) | 67.2 | 89.5 | 83.1 | 71.5 | 65.0 |

4) 산업 내 위치 및 경쟁력

SK하이닉스는 글로벌 메모리 시장에서 확고한 선도 업체로 자리매김하고 있으며, 특히 AI 특화 메모리 분야에서 경쟁력을 강화하고 있습니다.

글로벌 시장 점유율 (2024년 4분기 기준)

| SK하이닉스 | 삼성전자 | 마이크론 | 기타 | |

|---|---|---|---|---|

| DRAM 전체 | 29% | 40% | 27% | 4% |

| HBM (AI용) | 36% | 42% | 22% | 0% |

| NAND 플래시 | 17% | 32% | 13% | 38% |

4. 투자 포인트

1) AI 메모리 시장 선도

SK하이닉스는 HBM, GDDR 등 AI용 고성능 메모리 시장에서 독보적 기술력을 보유하고 있습니다.

NVIDIA의 주요 HBM 공급사로서 AI 반도체 붐의 직접적인 수혜자입니다.

ㆍHBM 매출 비중 : 전체 매출의 15%까지 증가 (2023년 5% → 2025년 15%)

ㆍHBM 영업이익률 : 일반 DRAM 대비 2배 수준의 높은 마진 확보

ㆍ공급 계약 : NVIDIA, AMD와 2027년까지 장기 공급 계약 체결

2) 메모리 가격 상승 사이클

2025년 메모리 반도체 시장은 수요 증가와 공급 제한으로 가격 상승 추세가 이어질 전망입니다.

ㆍDRAM 가격 전망 : 2025년 상반기 평균 8~12% 상승 예상

ㆍNAND 가격 전망 : 2025년 상반기 평균 5~10% 상승 예상

ㆍ수급 현황: 공급 증가율(15%) < 수요 증가율(20%)으로 타이트한 수급 전망

3) 구조적 성장 동력 확보

SK하이닉스는 중장기적 성장을 위한 포트폴리오 다변화와 신시장 진출을 적극 추진하고 있습니다.

ㆍ솔리드스테이트파워(SSP) 사업 확대 : 차세대 배터리 기술 개발 및 상용화

ㆍ시스템 반도체 진출 : AI 가속기, 컴퓨팅 메모리 등 신사업 추진

ㆍ글로벌 거점 확대 : 미국 인디애나 공장 설립 추진으로 글로벌 공급망 다변화

4) 밸류에이션 매력

현재 SK하이닉스의 밸류에이션은 미래 성장성을 고려할 때 여전히 매력적인 수준입니다.

ㆍPER : 15.2배 (글로벌 반도체 평균 18.7배)

ㆍPBR : 2.3배

ㆍEV/EBITDA : 8.7배

5. 증권사 리포트 목표주가

주요 증권사들은 SK하이닉스에 대해 강한 매수의견을 유지하고 있으며, 평균 목표주가는 현재 주가 대비 약 15% 높은 수준입니다.

주요 증권사 투자의견 및 목표주가

| 증권사 | 투자의견 | 목표주가 | 제시일 |

|---|---|---|---|

| 한국투자증권 | 매수 | 220,000원 | 2025.03.05 |

| 미래에셋증권 | 매수 | 225,000원 | 2025.03.07 |

| NH투자증권 | 매수 | 210,000원 | 2025.03.10 |

| 삼성증권 | 매수 | 215,000원 | 2025.03.02 |

| KB증권 | 매수 | 205,000원 | 2025.03.08 |

| 평균 | 매수 | 215,000원 | – |

6. 한줄평 및 정리표

한줄평: “SK하이닉스는 AI 시대의 핵심 수혜주로,

HBM 공급 확대와 메모리 가격 상승 사이클의 본격화로 2025년 사상 최대 실적 달성이 예상되며, 중장기적으로도 구조적 성장 모멘텀이 지속될 전망입니다.”

SK하이닉스 투자 요약표

| 구분 | 내용 |

|---|---|

| 현재 주가(2025.03.14) | 185,000원 |

| 평균 목표주가 | 215,000원 (+16.2%) |

| 투자의견 | 강력 매수 |

| 핵심 모멘텀 | HBM 수요 급증, 메모리 가격 상승, AI 특화 제품 라인업 확대 |

| 중장기 성장성 | 연평균 매출 성장률 15~20% 전망 |

| 주요 리스크 | 반도체 사이클 악화, 미중 갈등 심화, 경쟁사 추격 |

| 배당수익률 | 1.2% |

| 매수 적정 가격대 | 160,000원~180,000원 |

투자 결론

SK하이닉스는 현재 글로벌 메모리 시장의 구조적 호황과 AI 반도체 수요 급증이라는 두 가지 강력한 성장 동력을 동시에 확보하고 있습니다.

특히 HBM을 비롯한 고부가가치 제품 포트폴리오 확대는 향후 수년간 안정적인 성장과 수익성 개선을 뒷받침할 것으로 예상됩니다.

중장기 관점에서 반도체 산업의 구조적 성장과 SK하이닉스의 기술 경쟁력, 그리고 매력적인 밸류에이션을 고려할 때,

현 시점에서 매수 전략이 유효하며 중장기 보유(Buy & Hold) 전략을 추천합니다.

투자 참고 사항

주식 투자는 항상 위험을 수반하므로 신중한 판단이 필요합니다.

과거의 주가 흐름이 미래의 수익을 보장하지 않습니다.

투자 결정은 투자자 본인의 책임하에 이루어져야 합니다.