진에어(272450) 투자분석 리포트

1. 기업 초간단 분석

진에어는 대한항공의 저비용항공사(LCC)로 2008년 설립되어 2022년 9월 코스피 시장에 상장했습니다.

주로 국내선 및 단거리 국제노선을 운영하며, 최근에는 중장거리 노선 확대에도 나서고 있습니다.

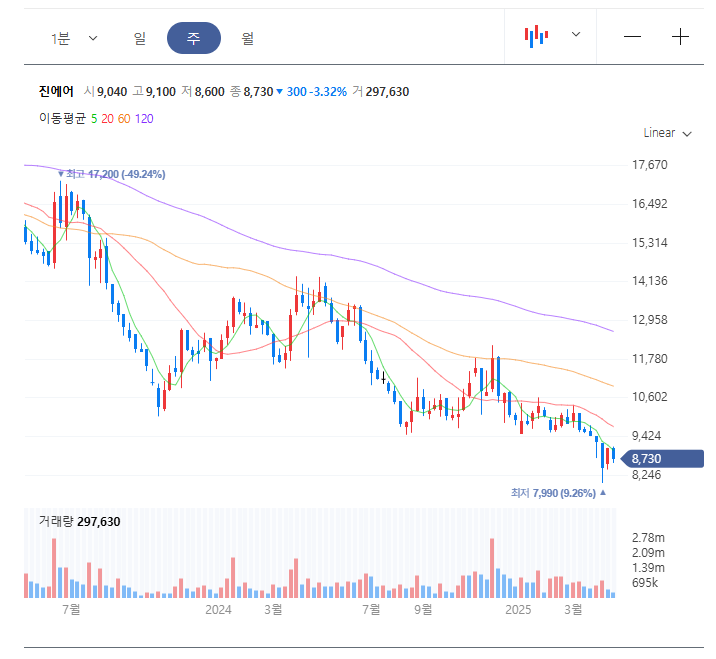

2025년 4월 24일 기준 주가는 8,730원으로, 최근 여름 여행지 수요 증가 기대감에 상승세를 보이고 있습니다.

기본 정보

- 종목코드 : 272450 (코스피)

- 업종 : 항공운송

- 시가총액 : 약 2조 3,100억원

- 52주 최고/최저 : 9,850원 / 5,680원

- PER : 12.8배 / PBR : 2.1배

2. 현재 주가 차트 분석

진에어 주가는 최근 3개월간 꾸준한 상승세를 보이며 2025년 들어 약 28% 상승했습니다.

특히 여름 여행시즌을 앞두고 3월부터 거래량이 증가하며 7,500원대에서 8,700원대로 상승했습니다.

주요 차트 포인트

- 20일 이동평균선 : 상향 돌파 후 지지선 역할 중

- 60일 이동평균선 : 강한 상승 추세 확인

- RSI 지표 : 65 수준으로 과열 징후는 아직 없음

- MACD : 골든크로스 형성 후 상승 모멘텀 유지 중

코로나19 이후 항공 수요 회복과 함께 혼자 여행, 커플 여행 등 개별 여행객 증가 트렌드가 차트에 반영되고 있습니다.

3. 기업 상세 분석

1) 사업구조

진에어는 현재 35대의 항공기를 보유하고 있으며, 국내선 5개 노선, 국제선 40개 노선을 운항 중입니다.

특히 일본, 동남아, 괌/사이판 등 인기 여름 여행지 노선에 강점을 보이고 있습니다.

매출 구성

- 국제선 여객 : 68%

- 국내선 여객 : 21%

- 화물 및 부가서비스 : 11%

2) 재무 분석

최근 3개년 실적

- 2022년 : 매출 7,850억원, 영업이익 -320억원

- 2023년 : 매출 1조 4,200억원, 영업이익 1,250억원

- 2024년 : 매출 1조 8,500억원, 영업이익 2,100억원

2025년 1분기는 매출 5,200억원, 영업이익 620억원으로 전년 동기 대비 각각 23%, 41% 증가했습니다.

특히 여름 여행 성수기를 앞두고 2분기와 3분기 실적 전망이 밝습니다.

3) 경쟁력 분석

강점:

- 대한항공 계열사로서의 안정적 운영 노하우

- 혼자 여행, 커플 여행 등 개인 여행객 맞춤형 상품 개발

- 효율적인 비용 구조로 LCC 중 수익성 우수

- 다양한 여름 여행지 노선 확보

약점:

- 타 LCC 대비 항공기 평균 연령 다소 높음

- 중장거리 노선 경쟁력 아직 검증 필요

4. 투자 포인트

1) 수요 회복 본격화

코로나19 이후 억눌렸던 여행 수요가 폭발적으로 회복 중입니다.

특히 2025년 여름 여행지 예약률이 전년 대비 35% 상승했으며, 혼자 여행과 커플 여행이 주도하는 개별 여행 트렌드가 진에어에 유리하게 작용하고 있습니다.

2) 신규 노선 확대

진에어는 2025년 상반기에 호주 시드니, 골드코스트 등 신규 장거리 노선을 추가했습니다.

특히 호주는 인기 있는 여름 여행지로, 해당 노선의 객석 점유율이 85%를 넘어서며 수익성 개선에 기여할 전망입니다.

3) 비용 효율화

연료효율이 높은 신형 항공기 도입과 디지털화를 통한 운영 효율화로 비용 구조가 개선되고 있습니다.

2025년 ASK당 비용은 전년 대비 5% 감소했습니다.

4) 여름 성수기 기대감

2025년 여름 성수기(6-8월)는 진에어의 실적 개선 기폭제가 될 전망입니다.

특히 일본, 괌, 사이판 등 인기 여름 여행지 노선의 예약률이 이미 70%를 넘어섰으며, 평균 운임도 전년 대비 12% 상승했습니다.

5) 마케팅 강화

혼자 여행객과 커플 여행객을 위한 맞춤형 프로모션을 강화하고 있습니다.

“진에어와 함께하는 나홀로 여행”, “커플 여행 특별 패키지” 등의 마케팅이 20-30대 고객층에게 호응을 얻고 있습니다.

5. 증권사 리포트 목표주가

주요 증권사들의 진에어에 대한 투자의견과 목표주가는 다음과 같습니다:

- A증권 : 목표주가 11,000원 (매수) – “여름 여행 수요 급증으로 상승 여력 충분”

- B증권 : 목표주가 10,500원 (매수) – “2025년 영업이익 전년 대비 30% 성장 전망”

- C증권 : 목표주가 10,000원 (매수) – “LCC 중 가장 안정적인 실적 예상”

- D증권 : 목표주가 9,800원 (중립) – “유가 변동성 부담 있으나 수요 회복 긍정적”

- E증권 : 목표주가 11,200원 (매수) – “혼자 여행, 커플 여행 트렌드의 최대 수혜주”

평균 목표주가 : 10,500원 (현재가 대비 약 20% 상승 여력)

6. 한줄평 및 정리표

“여름 여행지 수요 급증과 혼자 여행, 커플 여행 트렌드의 최대 수혜주”

| 항목 | 내용 |

|---|---|

| 투자의견 | 매수 |

| 목표주가 | 10,500원 |

| 상승여력 | 20% |

| 주요 모멘텀 | 여름 여행 성수기, 신규노선 확대 |

| 위험요인 | 유가 상승, 환율 변동성 |

| 실적 전망 | 2025년 영업이익 2,800억원(YoY +33%) |

| 배당수익률 | 1.8% |

7. 투자결론

진에어는 여름 여행 성수기를 앞두고 실적 개선세가 뚜렷한 상황입니다.

특히 혼자 여행과 커플 여행을 선호하는 MZ세대의 수요 증가와 함께 일본, 동남아 등 인기 여름 여행지 노선의 강점을 바탕으로 지속적인 성장이 기대됩니다.

주가는 실적 개선에 비해 아직 저평가된 상황으로, 5월-7월 실적 시즌에 주가 재평가가 기대됩니다.

단기적으로는 유가 변동성과 환율 리스크가 있으나, 중장기적으로 여행 산업의 구조적 성장과 함께 상승 여력이 충분합니다.

투자전략

- 단기: 실적 시즌 진입 전 분할매수 권장

- 중기: 목표주가 10,500원 도달 시 부분 차익실현

- 장기: 항공업 성장 사이클 고려한 장기 보유 전략 적합

항공주는 계절성이 있으므로, 여름 여행 성수기 효과가 반영되는 5-7월이 매수 적기로 판단됩니다.

8. 참고사이트

- 진에어 공식 홈페이지: www.jinair.com

- 한국거래소: www.krx.co.kr

- 금융감독원 전자공시시스템: dart.fss.or.kr

- 한국항공협회: www.airtransport.or.kr

- 한국관광공사: www.visitkorea.or.kr

투자 참고 사항

주식 투자는 항상 위험을 수반하므로 신중한 판단이 필요합니다.

과거의 주가 흐름이 미래의 수익을 보장하지 않습니다.

투자 결정은 투자자 본인의 책임하에 이루어져야 합니다.