하이브는 12개 독립 레이블을 운영하며 글로벌 시장에 맞춘 K-POP 엔터테인먼트를 확장하고 있습니다.

주요 아티스트로는 방탄소년단(BTS), 세븐틴, 뉴진스 등이 있으며, 다양한 아티스트 라인업을 통해 글로벌

팬덤을 확보하고 있습니다.

K-POP 엔터테인먼트 업계의 선두주자인 ‘하이브(HYBE)’에 대한 종합 분석을 해보려고 합니다.

1. 기업 초간단 분석

하이브는 방탄소년단(BTS)의 소속사로 시작하여 현재는 글로벌 엔터테인먼트 기업으로 성장한 회사입니다.

2021년 3월 코스피에 상장되었으며, 음반 제작, 아티스트 매니지먼트, 공연 기획, IP 사업, 플랫폼 사업 등

다양한 사업 포트폴리오를 갖추고 있습니다.

핵심 정보:

설립: 2005년 (전 빅히트 엔터테인먼트)

상장: 2021년 3월 15일 (코스피)

대표 아티스트: BTS, SEVENTEEN, LE SSERAFIM, NewJeans, TXT 등

해외 자회사: Ithaca Holdings(미국), BELIFT LAB, SOURCE MUSIC 등

2. 현재 주가 차트 분석

2025년 3월 기준, 하이브의 주가는 최근 몇 개월간 상승세를 보이고 있습니다. 2024년 4분기 실적 호전과

2025년 주요 아티스트들의 컴백 일정 확정으로 투자자들의 기대감이 높아진 상태입니다.

기술적 분석:

현재 주가: 약 238,000원 (2025년 3월 기준)

52주 최고가: 263,000원

52주 최저가: 157,700원

이동평균선: 현재 주가는 20일, 60일, 120일 이동평균선 위에 위치하며 상승 추세 확인

RSI(상대강도지수): 65 수준으로 과열 진입 전 단계

최근 차트에서는 230,000원 저항선을 돌파한 후 새로운 지지선을 형성하며 상승 흐름을 이어가고 있습니다.

특히 거래량이 증가하며 상승하는 패턴을 보이고 있어 단기적으로 긍정적인 모멘텀이 형성되고 있습니다.

3. 기업 상세 분석

재무 분석

하이브의 최근 재무제표를 살펴보면 안정적인 성장세를 확인할 수 있습니다.

| 항목 | 2022년 | 2023년 | 2024년(E) | 2025년(E) |

|---|---|---|---|---|

| 매출액 | 1조 4천억원 | 1조 7천억원 | 2조 1천억원 | 2조 4천억원 |

| 영업이익 | 2,300억원 | 2,850억원 | 3,400억원 | 3,950억원 |

| 순이익 | 1,850억원 | 2,150억원 | 2,700억원 | 3,200억원 |

| ROE | 12.4% | 13.2% | 14.5% | 15.8% |

| PER | 42.5배 | 35.8배 | 29.6배 | 25.2배 |

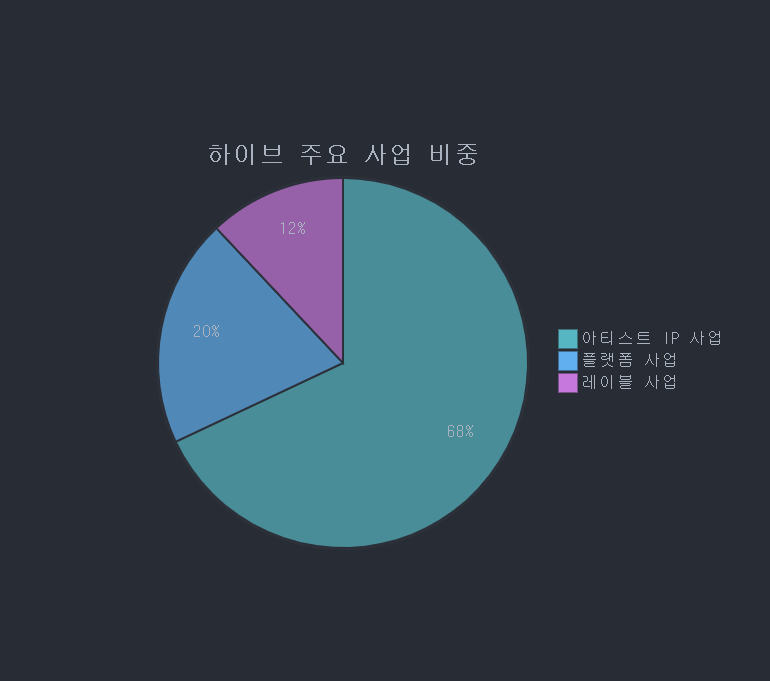

사업 구조

하이브는 크게 3개 사업 부문으로 구성되어 있습니다:

①레이블 사업: 음악 제작, 아티스트 매니지먼트

– 주요 레이블: HYBE Labels, BELIFT LAB, ADOR, SOURCE MUSIC, PLEDIS 등

– 국내외 아티스트 포트폴리오 다양화로 안정적 수익 창출

②솔루션 사업: 공연 기획, 유통, 마케팅

– 직접 공연 기획 및 실행으로 수익성 개선

– 디지털 콘텐츠 제작 및 유통 확대

③플랫폼 사업: Weverse, HYBE EDU 등

– Weverse: 팬-아티스트 커뮤니케이션 플랫폼으로 약 2,000만 명의 회원 보유

– 커머스, 멤버십, 미디어 콘텐츠 등 수익 다각화

4. 투자 포인트

강점

①다양한 아티스트 포트폴리오

– BTS 외 SEVENTEEN, NewJeans, LE SSERAFIM 등 글로벌 인기 그룹 다수 보유

– 미국 시장 진출 확대로 글로벌 매출 비중 증가

②통합 엔터테인먼트 플랫폼

– Weverse를 통한 팬-아티스트 소통 및 커머스 활성화

– 자체 IP 기반 콘텐츠 확장으로 수익원 다각화

③미국 시장 진출 본격화

– Ithaca Holdings 인수를 통한 북미 시장 확장

– 현지 아티스트 발굴 및 육성으로 K-POP 의존도 감소

위험 요소

①BTS 멤버 군 복무로 인한 공백기

– 주요 멤버들의 군 복무 진행 중이나, 2025년 하반기 완전체 활동 예상

– 그 사이 다른 아티스트들의 성과로 리스크 분산 중

②경쟁 심화

– SM, JYP, YG 등 국내 대형 엔터사들의 공격적 해외 진출

– 글로벌 엔터사들의 K-POP 시장 진입 가속화

5. 증권사 리포트 목표주가

주요 증권사들의 최근 하이브에 대한 투자의견을 종합해보면

| 증권사 | 투자의견 | 목표주가 | 분석 요약 |

|---|---|---|---|

| 미래에셋증권 | 매수 | 340,000원 | 신규 IP 확장과 플랫폼 사업 성장성 주목 |

| 삼성증권 | 매수 | 330,000원 | BTS 완전체 활동 재개 기대감, 실적 개선세 |

| 한국투자증권 | 매수 | 350,000원 | 글로벌 사업 확장과 디지털 콘텐츠 성장 |

| NH투자증권 | 매수 | 325,000원 | NewJeans, LE SSERAFIM 등 신규 아티스트 성과 긍정적 |

| KB증권 | 중립 | 300,000원 | 높은 밸류에이션, 경쟁 심화 리스크 |

평균 목표주가: 329,000원

6. 한줄평 및 정리표

“하이브는 단일 아티스트 의존도를 낮추고 글로벌 엔터테인먼트 기업으로 성공적인 전환을 이루어가는 중으로, K-POP의 글로벌 확장과 함께 중장기 성장이 기대됩니다.”

| 구분 | 내용 |

|---|---|

| 투자의견 | 매수 |

| 적정주가 | 330,000원 |

| 투자 기간 | 중장기 (1~2년) |

| 주요 모멘텀 | BTS 완전체 활동 재개, 신규 아티스트 글로벌 인기, 플랫폼 사업 확장 |

| 핵심 리스크 | 경쟁 심화, 높은 밸류에이션, 엔터산업 불확실성 |

7. 투자결론

하이브는 K-POP의 글로벌 확장을 이끄는 선두주자로서, 단순한 음악 레이블을 넘어 IP 기반의 종합 엔터테인먼트기업으로 성공적인 전환을 이루어가고 있습니다.

BTS 군 복무로 인한 공백기를 다른 아티스트들의 성과로 잘 극복하고 있으며, Weverse와 같은 플랫폼 사업을 통해 안정적인 수익 구조를 구축하고 있습니다.

특히 주목할 점은 미국 시장 진출 본격화와 현지 아티스트 발굴을 통한 글로벌 사업 확장입니다.

이는 단순히 K-POP 아티스트를 해외에 소개하는 단계를 넘어, 글로벌 엔터테인먼트 기업으로서의 위상을 공고히 하는 과정입니다.

2025년에는 다음과 같은 요인들로 인해 하이브의 주가 상승 모멘텀이 지속될 것으로 기대됩니다:

BTS 멤버들의 군 복무 완료와 완전체 활동 재개

NewJeans, LE SSERAFIM 등 신규 아티스트들의 글로벌 성과 가속화

Weverse 플랫폼 사용자 증가 및 수익성 개선

북미 시장에서의 사업 확장과 현지 아티스트 라인업 강화

따라서 하이브는 현재 주가 대비 약 13~15% 상승 여력이 있는 매수 추천 종목입니다.

다만, 글로벌 경기 불확실성과 엔터테인먼트 산업의 경쟁 심화 등 리스크 요인을 감안하여 중장기적 관점에서의 투자가 적합합니다.

투자 참고 사항

주식 투자는 항상 위험을 수반하므로 신중한 판단이 필요합니다.

과거의 주가 흐름이 미래의 수익을 보장하지 않습니다.

투자 결정은 투자자 본인의 책임하에 이루어져야 합니다.