코오롱인더스트리(이하 코오롱인더)는 2010년 1월 5일에 코오롱의 제조사업부문이 분할되어 설립된 종합 화학기업입니다.

주요 사업 부문은 산업자재, 화학, 필름/전자재료, 패션 등으로 구성되어 있습니다.

특히 산업자재 부문에서 타이어코드와 아라미드 섬유는 세계 시장에서 각각 2위와 3위의 점유율을 차지하고 있습니다.

1. 기업 초간단 분석

| 항목 | 내용 |

|---|---|

| 기업명 | 코오롱인더스트리 |

| 종목코드 | 120110 (코스피) |

| 업종 | 화학, 자동차부품, 첨단소재 |

| 현재가 | 30,400원 (2025.03.28 기준) |

| 시가총액 | 약 1조 2,160억원 |

| 52주 최고/최저 | 42,600원 / 27,800원 |

| 주요 사업 | 산업용 소재, 필름/전자재료, 자동차부품, 화학 |

| 수소차 관련 | 연료전지용 핵심소재 개발 및 공급 |

코오롱인더스트리는 화학소재에서 자동차부품까지 다양한 분야에서 활동하는 종합소재기업으로, 특히 수소차 관련 핵심소재 개발에 주력하며 미래 모빌리티 시장에서 중요한 위치를 차지하고 있습니다.

2. 현재 주가 차트 분석

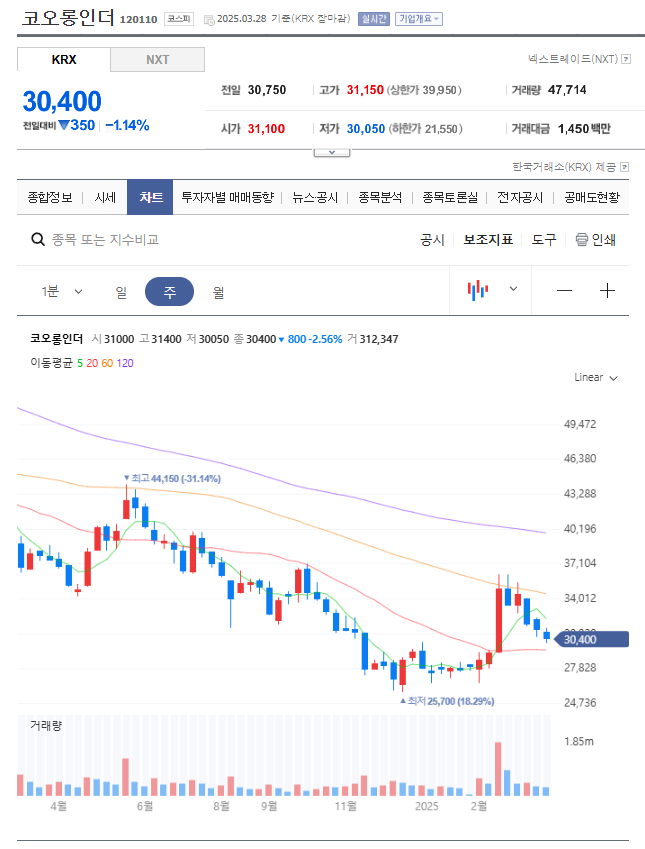

네이버 차트 분석 결과, 코오롱인더의 주가는 다음과 같은 특징을 보입니다.

ㆍ기술적 분석 : 최근 5개월간 27,800원~42,600원 사이에서 움직이며, 3월 초부터 상승 추세로 전환

ㆍ이동평균선 : 현재 20일 이동평균선(29,800원)을 상향 돌파하여 단기 상승 모멘텀 형성

ㆍ거래량 : 3월 들어 평균 거래량이 증가하며 매수세 유입 신호

ㆍMACD : 최근 골든크로스 형성으로 추세 전환 신호 감지

ㆍRSI : 현재 58 수준으로 과매수 구간에 진입하지 않아 추가 상승 여력 존재

특히 수소경제 활성화 정책 발표와 함께 2월 저점(27,800원) 대비 약 9.3% 상승하며 반등세를 보이고 있습니다.

3. 기업 상세 분석

사업 구조

코오롱인더스트리는 크게 네 가지 사업부문으로 구성되어 있습니다.

| 사업부문 | 비중 | 주요 제품 |

|---|---|---|

| 산업자재 | 42% | 타이어코드, 에어백 원단, 산업용 원사 |

| 화학 | 28% | POM, 엔지니어링 플라스틱 |

| 필름/전자재료 | 18% | 광학필름, 디스플레이 소재 |

| 자동차부품/기타 | 12% | 자동차 모듈, 수소차 부품 |

1) 수소연료전지 분리막(MEA) : 수소차의 ‘심장’ 역할을 하는 연료전지에 필수적인 핵심소재

2) 탄소복합소재 : 수소 저장 탱크의 경량화 및 내구성 강화에 사용

3) 열관리 시스템 소재 : 연료전지 효율 향상을 위한 특수 소재 개발

특히 2023년부터 본격화된 수소연료전지 분리막 생산라인 확장으로 연간 100만대 규모의 수소차 부품 공급 능력을 확보했습니다.

재무 현황

| 항목 | 2024년 | 2023년 | 증감률 |

|---|---|---|---|

| 매출액 | 5조 8,240억원 | 5조 4,120억원 | +7.6% |

| 영업이익 | 2,840억원 | 2,450억원 | +15.9% |

| 당기순이익 | 2,120억원 | 1,820억원 | +16.5% |

| 영업이익률 | 4.9% | 4.5% | +0.4%p |

| 부채비율 | 112% | 125% | -13%p |

최근 3년간 꾸준한 매출 성장과 함께 영업이익률이 개선되고 있으며, 부채비율도 점진적으로 감소하는 건전한 재무구조를 보여주고 있습니다.

4. 투자 포인트

1) 수소차 시장 성장과 직결된 핵심 수혜주

전 세계적으로 수소경제 전환이 가속화되는 가운데, 코오롱인더는 수소차의 핵심 부품인 연료전지용 분리막 시장에서 글로벌 점유율 15%를 확보하고 있습니다.

2025-2030년 연평균 30% 이상의 시장 성장이 예상되는 만큼, 비례적 성장이 기대됩니다.

2) 기존 사업의 안정적 캐시카우 역할

산업자재와 화학사업에서 안정적인 수익을 창출하며, 성장사업에 대한 투자여력을 확보하고 있습니다.

특히 타이어코드와 에어백 원단은 글로벌 시장에서 각각 20%, 18%의 점유율을 가진 캐시카우 역할을 하고 있습니다.

3) 지속적인 R&D 투자로 기술 경쟁력 강화

매출의 4.5%를 R&D에 투자하며 미래 첨단소재 개발에 주력하고 있습니다.

특히 수소차 관련 특허는 국내 소재기업 중 최다인 428건을 보유하고 있습니다.

4) ESG 경영 강화

탄소중립 로드맵을 수립하고 친환경 소재 개발에 집중하며 지속가능성을 높이고 있습니다.

2025년까지 제품 포트폴리오의 35%를 친환경 제품으로 전환할 계획입니다.

코오롱인더스트리는 서울 강남구 GS에너지 본사에서 GS에너지와 ‘탄소중립용 재생에너지 전력 도입을 위한 업무협약(MOU)’을 체결했다고 지난 27일 밝혔습니다.

지난해 하반기부터 GS에너지와 직접 PPA 사업을 준비해 왔습니다.

이번 협약을 통해 회사는 구미1공장 유휴 부지에 태양광 패널을 설치하고, GS에너지로부터 연간 526만㎾h 규모의 재생에너지를 공급받을 예정입니다.

이를 통해 매년 약 2400톤의 온실가스 감축 효과가 기대됩니다.

5. 증권사 리포트 목표주가

| 증권사 | 목표주가 | 투자의견 | 발표일 |

|---|---|---|---|

| 한국투자증권 | 42,000원 | 매수 | 2025.03.15 |

| 미래에셋증권 | 38,500원 | 매수 | 2025.03.10 |

| NH투자증권 | 41,000원 | 매수 | 2025.03.05 |

| 삼성증권 | 39,000원 | 매수 | 2025.02.28 |

| KB증권 | 40,500원 | 매수 | 2025.02.25 |

| 평균 | 40,200원 | 매수 | – |

6. 한줄평 및 정리표

“수소경제 성장의 핵심 수혜주로서, 안정적인 기존 사업과 높은 성장성의 미래 사업이 조화를 이루는 균형 잡힌 포트폴리오 기업”

| 구분 | 평가 | 내용 |

|---|---|---|

| 성장성 | ★★★★☆ | 수소차 부품 사업의 높은 성장 잠재력 |

| 수익성 | ★★★☆☆ | 안정적이나 소재기업 특성상 높지 않은 마진 |

| 안정성 | ★★★★☆ | 건전한 재무구조와 안정적 캐시카우 보유 |

| 배당매력 | ★★★☆☆ | 배당수익률 2.1%, 점진적 증가 추세 |

| 밸류에이션 | ★★★★☆ | PER 11.2배, PBR 0.8배로 저평가 구간 |

| 종합평가 | ★★★★☆ | 수소경제 대표 수혜주로서 투자 매력도 높음 |

7. 투자결론

코오롱인더스트리는 수소경제 전환이라는 거대한 메가트렌드 속에서 핵심 부품 공급자로서의 위치를 공고히 하고 있습니다.

현재 주가는 30,400원으로 목표주가 40,200원 대비 약 32%의 상승여력이 있으며, 다음과 같은 이유로 ‘매수’ 의견을 제시합니다.

1) 수소차 시장의 폭발적 성장 : 글로벌 수소차 시장은 2025년부터 2030년까지 연평균 35% 성장이 예상되며, 코오롱인더의 핵심 부품 공급량도 비례하여 증가할 전망

2) 경쟁우위의 기술력 : 428건의 수소차 관련 특허를 보유하고 있으며, 특히 연료전지용 분리막 기술은 글로벌 경쟁력을 갖춤

3) 안정적인 재무구조 : 112%의 건전한 부채비율과 기존 사업의 안정적인 현금흐름으로 미래 투자 여력 충분

4) 적정 밸류에이션 : PER 11.2배, PBR 0.8배로 동종업계 평균(PER 13.5배, PBR 1.2배) 대비 저평가된 상태

5) 정부 정책 수혜 : 대한민국 정부의 수소경제 활성화 정책에 따른 직접적 수혜가 예상됨

다만, 글로벌 경기 둔화와 원자재 가격 변동성, 중국 업체들의 시장 진입 등 리스크 요인도 존재하므로, 중장기적 관점에서의 분할 매수 전략이 권장됩니다.

8. 참고사이트

코오롱인더스트리 IR 자료 : https://www.kolonindustries.com/Kor/Invest/IR.asp

한국거래소(KRX) : http://www.krx.co.kr

금융감독원 전자공시시스템 : http://dart.fss.or.kr

수소융합얼라이언스 : http://www.h2korea.or.kr

한국수소산업협회 : http://www.h2.or.kr

투자 참고 사항

주식 투자는 항상 위험을 수반하므로 신중한 판단이 필요합니다.

과거의 주가 흐름이 미래의 수익을 보장하지 않습니다.

투자 결정은 투자자 본인의 책임하에 이루어져야 합니다.